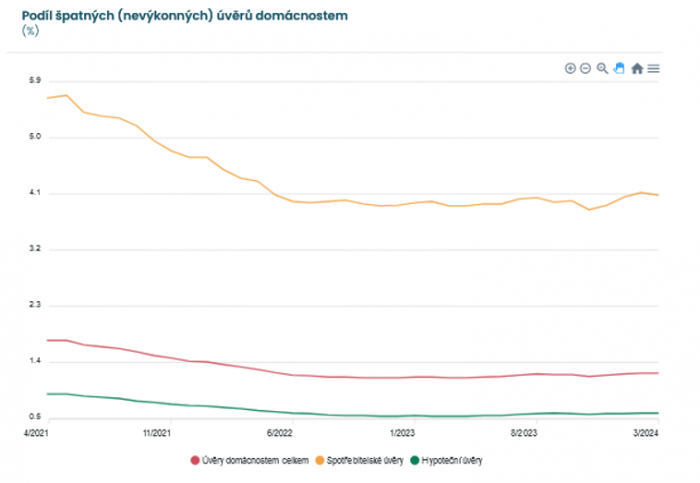

Podíl špatných (nevýkonných) bankovních úvěrů domácnostem dlouhodobě klesal. Na sestupnou cestu nastoupil v polovině roku 2021. Přímé zlepšování situace pokračovalo až do poloviny roku 2022. Tehdy začalo „přituhovat“, ale spotřebitelé se se splácením stále drželi v dobré kondici. Vše se změnilo v prosince 2023 a negativní trend pokračuje.

Co jsou „úvěry domácnostem“

Úvěry domácnostem nejsou nic jiného než spotřebitelské úvěry poskytované licencovanými společnostmi (bankovními i nebankovními), to vše na základě zákona o spotřebitelském úvěru. Každá z institucí zabývajících se statistikou spotřebitelských půjček, přistupuje k jejich klasifikaci mírně odlišně. Ukažme si dva příklady, které tvoří základ pro všechny ostatní statistiky.

Úvěry domácnostem tak, jak je evidují banky (resp. Česká bankovní asociace v tzv. ČBA Monitoru) sestávají ze dvou velkých skupin. Konkrétně z půjček běžných na straně jedné a z hypoték na straně druhé. Metodika je převzatá z tzv. ARAD databáze časových řad České národní banky.

Pak jsou tu tzv. registry dlužníků, jako je Bankovní registr (BRKI) a Nebankovní registr (NRKI), které berou svět půjček o něco komplexněji. Dělí je na krátkodobé a dlouhodobé. Krátkodobé úvěry slouží pro běžnou spotřebu (konkrétní půjčky najdete třeba na Finbino.cz). Do dlouhodobých úvěrů pak zařazují nejen hypotéky (se zástavou), ale i úvěry ze stavebního spoření (bez zástavy nemovitosti), zkrátka půjčky na bydlení.

Nadále se budeme věnovat statistice půjček tak, jak ji publikuje Česká bankovní asociace.

Celkově se nyní nesplácejí 1,3 % úvěrů domácnostem

Domácnosti jsou, po stránce splácení půjček, stále ještě fit. Celkově banky evidují 1,3 % nevýkonných úvěrů. Když ale celkový přehled, který obsahuje běžné bankovní půjčky i hypotéky, rozdělíme do jeho dvou skupin, ukáže se nám obrovský rozdíl v přístupu klientů bank k jejich splácení. Nebo také v kondici obou skupin klientů.

Hypotéky dlouhodobě pod jedním procentem

Se splácením hypoték jsou na tom Češi dobře. Zatímco v polovině roku 2021 se podíl nesplácených hypoték blížil jednomu procentu, koncem roku 2022 se dostal na příjemných 0,6 %.

Ano, byly a jsou domácnosti, které musejí splácenou nemovitost prodat a z prodeje hypotéku doplatit, neboť je dluh nad jejich síly. Ale z celkového objemu jich bylo v březnu 2024 stále jen 0,6 %. Statistika ovšem od května 2023 zaznamenává pozvolný nárůst - o setiny procenta měsíčně. Uvidíme, jak se situace vyvine v dalších měsících.

Běžné půjčky se pohoršily

Mnohem prudší růst zaznamenaly bankovní statistiky u nevýkonných běžných půjček. Dodejme, že „nevýkonná“ tu zjednodušeně znamená nesplácená nebo v dlouhodobějším prodlení. Jak jsme už informovali v úvodu, od roku 2021 pokles nesplácených úvěrů klesal. Z 5,7 % v květnu 2021 na 3,8 % v listopadu 2023.

Pokles byl nejprve rychlý a jasný, později střídaný mírnými zhoršeními. Ale vývoj posledních 4 měsíců (od prosince 2023 do března 2024, novější data ČBA v době psaní článku ještě nezveřejnila) nabral jasný růstový trend. Odrazil se od listopadového minima 3,8 %, během „chvilky“ se dostal podíl nesplácených bankovních běžných půjček na 4,1 %.

Obrázek: Podíl špatných (nevýkonných) úvěrů domácnostem, v procentech

Příští měsíce? Ukáže čas

Na rostoucí míře nevýkonných bankovních půjček se podepisuje především inflace. A k ní i fakt, že mzdy ani zdaleka nedrží s inflací krok. Domácnosti za poslední dva roky přišly na reálném příjmu o vysoké částky.

Postupně vyčerpaly své běžné úspory a nyní mnoho z nich žije opravdu jen od výplaty k výplatě. Sebemenší výkyv ve výdajích nebo i týden na nemocenské mohou překonat onen pomyslný okraj, za nímž už se hovoří o dluhové spirále nebo o pádu do dluhové pasti.

Nezbude vám v příštím měsíci na celou splátku? Jednejte včas!

V odborných článcích se dozvíte ty nejdůležitější pokyny pro správný postup při potížích se splácením:

„V první řadě kontaktujte banku či nebankovní společnost, kde jste si vzali půjčku. Tím předejdete mnohem větším problémům, které by mohly následovat, kdybyste nekomunikovali vůbec. Společně s poskytovatelem proberete vaše možnosti a domluvíte se na dalším postupu. Takřka vždy existuje nějaké řešení. Nejčastěji jde o možnost odkladu splátek, případně jejich snížení na únosnou mez.“

V opravdu dobrém článku vám prozradí i negativní dopady odkladu splátky, nikoliv jen jeho výhody. A že těch dopadů není zrovna málo. Některé by vás nikdy nenapadly, některé jsou dokonce dlouholeté:

● „Dál hradíte úroky.

● Zaplatíte na úrocích více peněz.

● Překvapivě skončíte také v registru dlužníků.

● S odkladem musí souhlasit i spoludlužník nebo ručitel, když máte.

● Potíže se splácením odklad splátek vyřeší jen dočasně.

● U některých poskytovatelů za tuto výhodu zaplatíte nemalý poplatek.“

Článek, z něhož jsme uvedli obě citace, a v němž se dozvíte spoustu dalšího o odkladu splátek tak, abyste případnou nepříznivou situace dobře zvládli, najdete na tomto odkazu.

Podobné články

Radek Kovanda

Radek KovandaDoporučujeme

Martin Miko

Martin Miko