Cena bitcoinu se nebývale propadá. Nejstarší a nejrozšířenější kryptoměna světa dnes zlevnila pod úroveň 34 tisíc dolarů. To znamená, že už stojí ani ne polovinu toho, co loni v listopadu, kdy vykázala svoji dosud rekordní cenu, necelých 69 tisíc dolarů. Více si přečtete v aktuálním komentáři Lukáše Kovandy.

Společně s bitcoinem se propadají také další kryptoměny, včetně druhého nejrozšířenějšího etheru. Jde především o důsledek měnové politiky americké centrální banky. Ta už do prosince signalizuje stále zřetelněji, že svoji extrémně expanzivní měnovou politiku bude omezovat vydatněji a rychleji, než se dosud myslelo. To je špatná zpráva pro rizikovější aktiva, včetně řady technologických akcií nebo právě kryptoměn.

Technologické akcie jsou rizikovější, neboť v řadě případů nenesou žádný zisk nebo je tento zisk okamžitě „přetaven“ do dalších investic. Investoři tak do jejich akcií investují spíše proto, jelikož vyhlíží zisky v budoucnu. Jenže čím bude výraznější inflace, tím výrazněji tyto budoucí zisky do té doby nahlodá a poníží.

Proto s růstem inflace ztrácejí technologické tituly na atraktivitě. Do popředí zájmu se naopak dostávají tituly hodnotové. To jsou akcie firem, kterou jsou na trhu dávno zavedené a spolehlivě vytvářejí zisk, včetně toho rozdělovaného ve formě dividend, už teď a tady. Inflace tak z tohoto „zisku teď a tady“ stihne umazat méně než ze vždy nejistého zisku budoucího. Takže investoři přeskupují své investice ve prospěch hodnotových akcií: zbavují se třeba části svých akcií Tesly a nakupují za získané peníze třeba akcie BNP Paribas nebo Shellu.

Proti inflaci totiž musí či bude muset zasáhnout centrální banka. Právě ukončováním své extrémně expanzivní měnové politiky a následně také zvyšováním základní úrokové sazby. S růstem úroků rovněž klesá zejména atraktivita růstových akcií typu těch technologických, jelikož stoupají náklady obětované příležitosti investice do akcie firmy, která ještě není zisková nebo svůj zisk mezi akcionáře dosud nerozděluje.

Tyto náklady obětované příležitosti lze vyjádřit třeba v podobě výnosů vládních dluhopisů zemí typu USA. Tyto výnosy zpravidla rostou při ukončování expanzivní měnové politiky a souvisejícím zvyšováním základního úroku centrální banky. Třeba ukončování expanzivní měnové politiky v podobě kvantitativního uvolňování znamená, že centrální banka přestává skupovat vládní dluhopisy, a naopak roste pravděpodobnost, že je bude rozprodávat. To snižuje cenu dluhopisů na trhu, a zároveň tedy zvyšuje jejich výnos, tedy úrok, který se vyvíjí inverzně vůči ceně (intuitivně: čím je dluhopis méně vzácný, méně ceněný, tím více musí ten, kdo jej vydává, nabídnout na úroku, aby jej „udal“ a někdo mu tedy půjčil). Když centrální banka přestane skupovat dluhopisy, ba dokonce nelze vyloučit, že je i začne rozprodávat, znamená to, že jich na trhu bude více, což snižuje jejich vzácnost, tedy cenu. Ovšem tedy také vyšší výnos.

Proto se investoři přesouvají nejen z růstových do hodnotových akcií, ale také z akcií jako takových do dluhopisů. Dluhopisy pro ně nyní představují atraktivnější alternativu, neboť třeba pro ty, jež vydává americká vláda platí, že úrok na nich je citelně vyšší než třeba během pandemie, aniž by se jakkoli významněji navýšila jejich rizikovost (riziko bankrotu americké vlády je pořád zhruba stejné – stejně zanedbatelné – jako během pandemie, neboť si vždy může nové dolary natisknout a dolar zároveň stále s přehledem zůstává světovou rezervní měnou číslo jedna, v níž se obchoduje vše podstatné).

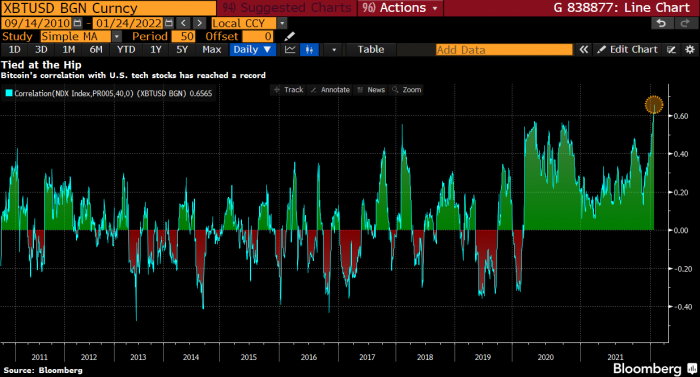

Korelace cenového vývoje bitcoinu a amerických technologických akcií je momentálně na dějinném maximu (viz graf níže). To znamená, že cena bitcoinu a daných akcií se nikdy v historii nevyvíjela v tak těsném sepětí jako právě teď. S růstem popularity bitcoinu do něj totiž zejména v posledních několika letech naskočila celá řada investorů, kteří jej vnímají jen jako další „technologické aktivum“. Investice do něj je pro ně způsobem, jak diverzifikovat své portfolio technologických akcií, tedy jak se své peníze rozložit mezi ještě více technologických investic. Vidí v něm alternativu Tesly spíše než alternativu dolaru nebo eura.

Zbavují-li se tedy z výše popsaných důvodů části svých akcií Tesly, je pravděpodobné – a pravděpodobnější než kdykoli v minulosti, jak naznačuje zmíněný růst korelace cenového vývoje –, že se zbaví také části svých bitcoinů. Proto je nyní zmíněná korelace tak poměrně vysoká. Proto se bitcoin tak citelně propadá. Bitcoinů se ovšem zbavují spíše jen ti z investorů do něj, pro které je „jen další Teslou“. Nikoli ti, kteří vnitřní hodnotu bitcoinu spatřují v tom, že představuje alternativu vůči konvenčním měnám typu dolaru.

Tito takzvaní bitcoinoví maximalisté nechávají své prostředky nadále v bitcoinu, nadále tedy „hodlují“, případně i „nakupují pokles“, protože pro ně bitcoin představuje vstupenku do vznikajícího alternativního globálního finančního ekosystému. Je tedy pro ně něčím mnohem více než jen „další Teslou“.

Toto rozlišení mezi investory do bitcoinu zároveň vysvětluje zdánlivý paradox spočívající v tom, že cena bictoinu se propadá tolik právě teď, v době, kdy inflační očekávání rostou na mnohaletá maxima, dokonce na maxima za celá desetiletí. Neměl bitcoin, coby „zlato 21. století“, „digitální zlato“, představovat pojistku proti inflaci?

Ano. Jenže tu představuje jen pro část svých investorů, zjednodušeně pro ony bitcoinové maximalisty. Ti investoři, kteří do bitcoinu investují pouze jako do technologického aktiva, jen jako do „další Tesly“, případně dokonce jen čistě spekulativně a oportunisticky, v něm žádnou pojistku před inflací nutně spatřovat nemusí.

Naopak, je pro ně směrodatnější, že s růstem úrokových sazeb v podání centrální banky se obecně ztíží přístup k úvěrům, a tedy i financování, což nepříznivě dolehne nejdříve na rizikovější, z jejich hlediska i spekulativnější aktiva typu akcií Tesly nebo bitcoinu. A proč by v takovém případě měli tolik bitcoinů držet, když na rozdíl od nadále přesvědčeně „hodlujících“ bitcoinových maximalistů v něm často žádnou alternativu k dolaru či euru nespatřují, spíše jen technologické nebo dokonce právě jen čistě spekulativní aktivum?

Současný propad ceny bitcoinu tedy znamená, že mezi jeho investory se odděluje „zrno od plev“. Gustáv Husák, pozdější předposlední československý prezident, na mimořádném sjezdu slovenských komunistů v srpnu 1968 pronesl dnes již proslulá slova, jež lze vztáhnout k nynějším pohybům mezi investory do bitcoinu.

Husák na sjezdu, jenž jej zvolil do čela Komunistické strany Slovenska, pronesl: „Nech opadne, co je kolísavé, nech opadne, čo je oportunistické, ale nech v tej strane zostane, co je pevné, čo je charakterné, čo chce za tento národ zápasit.“

Něco takového se nyní děje mezi investory do bitcoinu. Odpadají rozkolísaní, spekulativní, oportunističtí investoři. Zůstávají ti pevní, přesvědčení, bitcoinoví maximalisté, připravení zápasit za stále lepší budoucnost bitcoinu.

Korelace mezi cenovým vývojem bitcoinu a amerických technologických akcií je na historickém maximu. V uplynulých letech se totiž citelně rozšířil okruh investorů, kteří v bitcoinu vidí spíše jen alternativu do akcií třeba Tesly než alternativu k dolaru – a to se teď svých technologických investic zbavují.

Podobné články

Martin Miko

Martin Miko

Doporučujeme